本轮税改仅仅是“牛刀小试”,真正值得关注的是税改所带来的政策方向转型。经过树立“负所得税”制度完善税制,将专项附加扣除应惠及个税起征点以下的低收入人群,将进一步加强税改的消费刺激与再分配效应。

9月17日,财政部发布数据显现,今年前8个月财政收入同比增长3.2%,增幅同比回落6.2个百分点。其中,全国税收收入同比降落0.1%,为年内初次负增长。另外,个人所得税同比降落30.1%。最新财税数据标明,国度出台的大范围减税政策措施正在逐渐落地奏效。2018年个人所得税法第七次修正,除进步免征额、优化税率构造外,还历史性地推出了专项附加扣除政策,允许子女教育、继续教育、奉养老人、大病医药支出、住房贷款利息支出和房租支出作为专项附加停止税前扣除。

增加为民生减负的专项附加扣除,是我国个税法第七次修正的最大亮点,也是政府在合理减税、完善税制、完成国度管理现代化道路上迈出的重要一步。但是,收入在起征点以下的低收入人群没有在本轮税改中享用到专项附加扣除的红利。相较于中高收入人群,低收入人群的消费需求愈加旺盛、边沿消费倾向更高,而未惠及这局部人群的减税新政对再分配与消费刺激的效应表现出明显的局限性。笔者以为,应引入“负所得税”制度,即加大对低收入群体的现金转移支付,将专项附加扣除红利惠及起征点以下的低收入人群,以此减少收入差距、促进居民消费,推进税制变革不时完善。

一、减税新政的缺乏之处

70年来,我国的税制变革理论是一个逐渐探究、稳步推进、不时完善的过程,最终目的是顺应社会主义市场经济客观需求,更恰当地发挥税收的作用。新一轮减税新政弱化了个税调理收入分配的功用,抵消费的拉动作用也有限,这是将来政策体系有待改善之处。

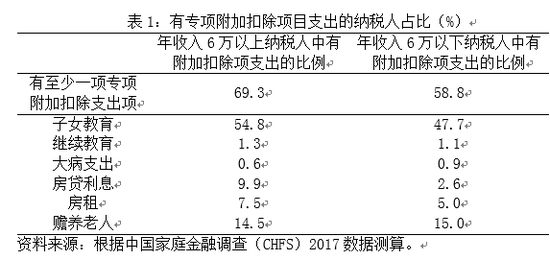

弱化了个税调理收入分配的功用。首先,2018年进步个税起征点之后,年综合所得都在6万以下的不同收入程度人群之间的收入差距无法再经过所得税加以调理。依据测算,税改前个税再分配将个人综合所得(主要是工薪收入和劳务报酬)的基尼系数由0.455降低到0.428,降落幅度为5.9%;而税改后则仅降落到0.441,降落幅度仅为3.1%。其次,年综合所得在6万以下的人群也面临较重的教育、医疗、支出、奉养老人等支出担负,但他们却无法在专项扣除中受益。依据CHFS数据测算,年所得6万以下和以上的征税人中,分别有58.8%(约1.76亿)和69.3%(约8300万征税人)的征税人,至少有一项教育、医疗、住房、大病、奉养老人等方面的支出。当中、高收入群体在享用税改红利之时,低收入群体难以从专项扣除中却获益,利益鸿沟的扩展有悖于税改减少收入差距的本意。

抵消费的促进作用有限。减税抵消费促进作用大小,由受益群体的边沿消费倾向大小决议。依据测算,收入由低到高的五等分组的边沿消费倾向依次是0.788、0.610、0.374、0.541和0.223[1]。减税固然会进步全体人口的总可支配收入,但由于主要受益群体的边沿消费倾向较低,所以抵消费的拉动作用也较小。

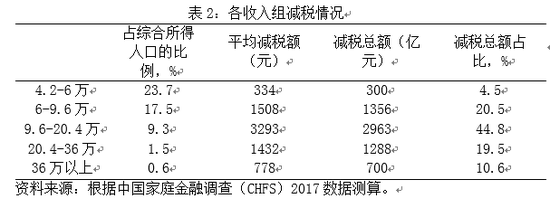

详细而言,此次税改减税最大受益群体是年综合所得在9.6万以上(属于综合所得最高的11%)的征税人,年减税额约5000亿元,占减税总额的近75%。他们的边沿消费倾向只要0.223,对他们减税总共可直接带动消费增长约1100亿元。

税改另一个重要受益群体是年综合所得在4.2万-9.6万元之间(处于收入最高的10%到50%的)的征税人,年减税额约1656亿元,占减税总额的25%,他们的均匀边沿消费倾向接近0.54,对他们减税可直接带动消费增长近900亿元。

总的来看,个税变革在2019年减税额约6600亿元,可直接带动消费范围接近2000亿元,相当于2018年GDP的0.2%。思索减税的乘数效应(按均匀边沿消费倾向0.481测算),估计总共将拉动GDP增长约0.4个百分点。此轮税改抵消费的刺激效应有限。因而,经过进一步扩展税改受益群体,以此激起起征点以下低收入人群宏大的消费潜力,将成为经济增长的新动力。

二、完善税制的新思绪

施行积极财政政策,有两个根本思绪。一个思绪是,在现有税制根本不变前提下继续对较高收入人群减税。另一个思绪是,引入“负所得税”,将专项附加扣除红利惠及起征点以下的低收入人群。继续对较高收入人群减税的政策途径,其发挥作用的空间曾经很小。此次税改后居民个税均匀税负曾经从7.3%大幅度降至3.4%,进一步经过进步免征额或进步扣除额的话,个税的收入分配调理功用将进一步被弱化,收入差距会继续拉大;且在边沿消费倾向递加规律作用下,进一步进步减税额度抵消费的拉动效应将更小。

笔者以为,引入“负所得税”,将专项附加扣除红利惠及起征点以下的低收入人群,以此减少收入差距、促进居民消费,是进一步完善税制的新思绪。

“负所得税”的本质是财政对低收入群体的现金转移支付。一个可行的计划是,充沛应用个税变革后树立的完善的专项附加扣除申报体系,将专项附加扣除红利惠及低收入人群,对年综合所得在一定额度(如6万元)以下群体的教育、医疗、住房和奉养老人等支出,按一定比例(如10%或其他小于等于100%的比例,视中央政府财力状况而定)停止补贴。支出额的认定能够和现行个税专项附加扣除额分歧。由此,低收入人群的所得税不只因进步起征点后表现为“零”,还因取得专项附加扣除补贴而实践为“负”。只要保证低收入群体同享变革红利的权益,才干表现出税收制度的公平性与完好性。

三、专项附加扣除扩展掩盖面 GDP或将增长0.9%

将专项附加扣除红利惠及起征点以下的低收入人群,不但具有较高的理想意义,保证其施行的政策条件也已逐步成熟。

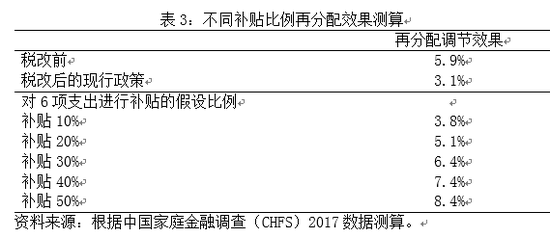

第一,个税制度的再分配效果将进一步加强。我国政府对居民转移支付缺乏,是当前收入差距较大,居民消费增长面临窘境的重要缘由。对居民转移支付缺乏,一方面招致收入差距得不到有效调理。依据测算,我国政府对居民转移支付对收入差距的调理作用仅仅只要13%。我们的测算标明,假定对低收入群体的教育、医疗、住房和奉养老人等支出按10%的比例补贴,则个税再分配效果将从3.1%上升至3.8%;补贴比例进步到20%,再分配效果将进一步上升至5.1%;补贴比例进步至30%,个税再分配效果将回到税改前程度。

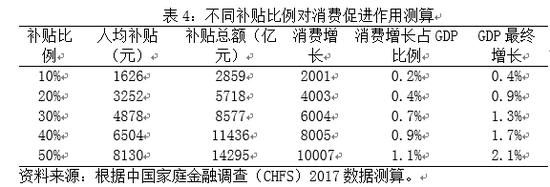

第二,同样的财政政策扩张力度可带来更大的消费拉动效应。近年来,随着人口红利、投资和净出口对经济增长的支撑乏力,消费增长关于我国经济持续稳定增长愈发重要。在当前收入差距较大的背景下,低消费阶级较低的收入是限制我国居民消费的重要要素,其缘由在于富有家庭收入高但边沿消费倾向低,贫穷家庭存在较大的消费意愿却无钱消费。如何进步低收入居民可支配收入是促进居民消费的关键。2019年年综合所得在6万以下的征税人中,有58.8%也有专项附加扣除项相关的支出,人口范围约1.76亿。如表4所示,假如依照10%的比例对相关支出停止补贴,人均可取得补贴1626元,补贴总额2859亿元,可直接带来消费增长约2001亿元(边沿消费倾向0.7左右)。这与2019年个税减税6600亿带来的消费增长相当,相当于2018年GDP的0.2%。思索乘数效应,GDP总共将增长0.4个百分点。假如将补贴比例进步至20%,补贴总额将上升至5718亿元,直接带来的消费增长4003亿元,思索乘数效应后总共可带动GDP增长0.9个百分点。

第三,鼓励就业,进步民生转移支付的精准性。在个税体系下施行这一计划,请求受益群体必需获得就业收入才干申请相应的补贴,例如能够请求必需有社保才干有收益。这样,该计划就可防止无条件的现金补贴对低收入群体就业积极性所产生的负面影响。另外,补贴额与专项附加抵扣项相挂钩,促使税收抵扣靶向聚焦民生支出担负更重的低收入群体。

第四,加强人民大众的取得感。征税人向税务部门提交专项抵扣申请,税务部门核实信息后将多缴的税款返还到征税人个人账户中,个税有“收”亦有“退”的过程可实在加强大众的取得感,提升征税人申报收入的积极性。在此根底上,政府可在恰当机遇经过专项附加扣除鼓舞生育、从军、人力资本投资、慈悲捐款等,以此推进国度管理体系的建立,引导社会向愈加公平安康的方向开展。

目前,将专项附加扣除惠及低收入人群的政策条件已逐步成熟。2018年个税变革树立起个人收入和专项扣除附加申报系统,为低收入群体申报 “负所得税”处理了技术障碍。与此同时,税务执法部门2018年以来严厉打击演艺明星等高收入群偷税逃税的行为,若继续强化税收征管、提升征管质效,也能够在一定水平上缓冲扩展专项附加扣除掩盖面后所面临的财政压力。

综上所述,本轮税改仅仅是“牛刀小试”,真正值得关注的是税改所带来的政策方向转型。经过树立“负所得税”制度完善税制,将专项附加扣除应惠及个税起征点以下的低收入人群,将进一步加强税改的消费刺激与再分配效应。 |